28 Sep ¿Se cumplió el contrato con Argentina o se agotó el gas natural?

En estos días escucho la frase “se cumplió el contrato de venta de gas con Argentina”, insinuando que el plazo contractual de dicho contrato habría finalizado y por tanto, el no envío de volúmenes de gas natural a nuestro vecino sería un hecho establecido en el contrato y no una caída en la capacidad productiva de gas natural en Bolivia. ¿A quién creer?

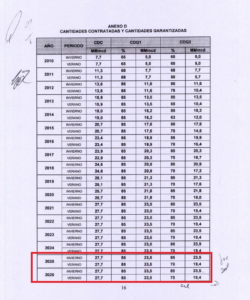

Un buen punto de partida es analizar el contrato firmado entre YPFB y ENARSA en marzo del año 2010, en particular, preste atención al Anexo D de dicho contrato, el cual copio a continuación:

Resalté con rojo las últimas filas de esa tabla porque es necesario destacar que el contrato inicial establecía la entrega de 27,7 MM mcd hasta el año 2026… sí, de aquí a dos años.

Aún recuerdo cuando este contrato fue firmado, la gran pregunta que tenían los profesionales del sector hidrocarburos en Bolivia era si nuestro país tenía las reservas suficientes para abastecer a Brasil, el mercado interno y Argentina, los hechos demostraron que no. Por esta razón, se firmaron varias adendas, tanto con Brasil como Argentina, para disminuir los volúmenes de entrega, dado que la capacidad productiva boliviana era (y es) cada vez menor.

Si hubiéramos hecho nuestra tarea a través de prudentes políticas en el sector hidrocarburos, en este momento, esos 27,7 MM mcd que se observan en la tabla anterior, habrían representado un ingreso (por exportaciones) adicional para Bolivia igual a… (redoble de tambores) USD 3 mil millones. ¡Cuánta falta nos hacen ahora!

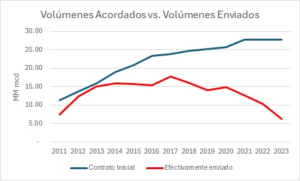

¿Y por qué muchos anticipábamos este desenlace? Porque la brecha entre lo que debíamos enviar a la República Argentina (de acuerdo con el contrato inicial) y lo que efectivamente se envió, fue creciendo cada vez. Vea la siguiente Figura:

En rojo se encuentra el volumen enviado y en azul lo que debía enviarse; queda claro entonces que desde el 2014 (más o menos) la brecha fue creciendo.

Las políticas que adoptó Bolivia, en el sector hidrocarburos, hace más de 15 años nos están pasando la factura.

Siempre que pienso en el sector hidrocarburos boliviano mi cabeza solo recuerda una fábula que leí de niño: La cigarra y la hormiga. Fue lindo cosechar, pero fue muy difícil sembrar.

S. Mauricio Medinaceli M.

27 de septiembre de 2024

Jaime P.

Posted at 08:55h, 28 septiembreEvidentemente desde el 2015-2016 fue el punto de bifurcación de este escenario.

.

Acotaría que Vaca Muerta en Neuquén se ha desarrollado y es la mejor opción para los grandes consumidores(Pampa, BA, GranBuenosAires, BBlanca), aunque el autoabastecimiento soñado jamás se tangibilizara al 100%, más ahora sin Estado empresario subvencionador.

El NorOesteArgentino, continuará siendo un mercado de oportunidad para Bolivia, ya que se encuentra a 2500 km de pipeline de Vaca Muerta y al lado nuestro. Es un mercado de unos 10 MMmcd a precios de 7-8 USD MmBtu, porque tenemos a Chile con GNL Mejillones con un ducto para abastecer la misma zona, por tenemos a YPF Argentina con pozos en el sur del País.

Lo interesante de Argentina es el Swin entre verano e Invierno, que permite en Verano tener excedentes exportables, y en invierno buscar energía, te abre una ventana en invierno de vender GN al NOA y en Verano ayudar a evacuar el GN argentino hacia Brasil a través de nuestros ductos.

El gran reto de los Argentinos es su midstrream, que fruto del swin de verano-invierno, les deja grandes capacidades ociosas durante Verano. La realidad de las transportadoras argentinas en su negocio regulado es números rojos que gritan por un ajuste tarifario.

El GN, es y será un combustible para la transición energética al 2050, mirar a Vaca Muerta tendría que ser el target para Bolivia-Brasil.

Brasil al 2050 consumirá 10 MMtoneldas de Urea al año, o dicho de otro modo 20 MMmcd de gas para procesar en fertilizante de Urea, Bolivia tiene en Uyuni Cloruro de potasio, que es el otro fertilizante que busca Brasil y al 2050 consumirá 11 MMton, podemos ser la ruta para abastecer ambos fertilizantes y jalar un cordón umbilical desde VM hacia Brasil no solo de seguridad energética si no además de seguridad alimentaria,

Brasil debe ser el mayor productor de los cuatro granos para el mundo (maíz, soya, trigo y arroz). Si los gauchos solo se centran en GNL se equivocarían, ya que Qatar, Rusia y Trinidad y Tobago.. a parte de vendedores de GNL son los mayores exportadores de Urea.

Estamos en el momento bisagra de los aspectos claves, Energía, Alimentos y Agua, mencionó este último elemento, ya que hable de Uyuni y el Cloruro de Potasio, pero la ecuación de explotación no se resuelve por tema Agua a niveles industriales.

Saludos.